Vol.25 ライフプランはまず現状の把握から

投資や保険など、お金に関する様々な質問や相談に

幅広い分野のプロフェッショナルがズバリ答えるこのコラム。

今回もVol.23、Vol.24に引き続き、

「新年度からのライフプランの立てかた、教えてください」

を取り上げます。

これを機会に将来について夫婦でしっかり

ライフプランを立てるべきではと考えはじめました。

ただ、どの時期にどれだけの金額が必要になるか

プランを考えようにも、あまりに漠然としていて

見当がつきません。

せっかくなので年度の変わる4月からでも

実行していきたいのですが、

どのような点に注意をしてライフプランを

立てればいいのでしょうか?

(30代 女性)

今回は新聞、マネー雑誌、経済誌など様々なメディアで活躍中の

ファイナンシャルプランナー 深野康彦さんに答えていただきました。

深野康彦 プロフィール

深野康彦 プロフィール

有限会社ファイナンシャルリサーチ代表

ファイナンシャルプランナー

様々なメディアを中心に、個人の資産運用や管理、家計管理や見直しなど、お金に関する啓蒙活動や、新聞・マネー雑誌、経済誌などへの執筆・取材協力および金融データの提供を行っている。

ラジオ日経ファイナンシャルBOX/木曜日のパーソナリティでもある。

主な著書に『家計崩壊──「見えないインフレ」時代を生きる知恵 (講談社+α新書)』(講談社)などがある。

家族が増えるという大きなライフイベンドなどがあると、

将来(ライフプラン)を真剣に考えてみようと

思う人が多いようです。

ただ、「ライフプランを立てよう」など声高に言うと、

人によっては仰々しくなってしまうこともあるので、

あまり難しく、あるいは大げさに考えなくてもよいでしょう。

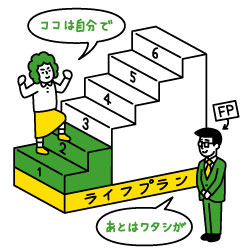

さて、私たちファイナンシャルプランナー(FP)の間では、

プランニングを行う際の6つのステップというものがあります。

1.現状の把握とライフスタイルの明確化。

2.具体的な生活設計の作成。

3.将来の収支・貯蓄残高の見積り及び問題点の発見。

4.問題点の対応策の検討と効果の確認。

5.対応策の実行。

6.継続的な見直しという順序になります。

ただ、この6つのステップは、

プランニングをするFP側から見たステップ

ということは間違えないでください。

先に述べた6つのステップはFP側から見たものですが、1番目の現状の把握とライフスタイルの確認、2番目の具体的な生活設計の作成は皆さんが行うものです。

先に述べた6つのステップはFP側から見たものですが、1番目の現状の把握とライフスタイルの確認、2番目の具体的な生活設計の作成は皆さんが行うものです。

したがって、まずは足下の現状を把握することから始めましょう。

現状を把握するためには、家計の収支、貯蓄残高など金銭面に関する全般的なことを確認します。

その際注意したいのが、

巷で言われている平均値は使わないでください。

日本人とは平均値が大好きなので、

筆者も1ヵ月の平均値生活費はいくらぐらい必要か

という質問をよく受けています。

ただ、平均値で生活している人はまれで、

大多数は平均値よりも少ないか、多いかなのです。

つまり、わが家の数字を把握することが最も大切なのです。

わが家の1ヵ月の収支がわからないのであれば、

家計簿などをつけるようにして、

等身大のわが家の状況を把握するように努めましょう。

前半は、ライフプランのいろは的なお話をしましたが、

後半はもう少し具体的なお話、

ライフイベントを立て、数字に落とし込むことなどを

述べることにしましょう。

![]()

共通テーマ:マネー

コメント 0